【据CBC 6月7日报道】加拿大央行于6月7日周三决定将其基准利率提高至4.75%。

这是加拿大央行自今年1月以来首次提高其引领利率。当时,央行表示将有条件地暂停其积极的加息行动,以等待并观察是否已经采取足够措施降低通胀。

此后的数据显示,加拿大经济意外地表现出强劲的韧性,增长超过预期。在连续九个月下降后,通胀率在上个月意外上升。

央行此次将隔夜利率目标从4.5%提高至4.75%,使央行基准利率达到2001年以来的最高水平。

尽管投资者和经济学家认为央行现在提高利率的可能性微乎其微,然而,这一举动仍对普遍观点构成了意外,即央行可能会在今年晚些时候采取这样的举措。

然而,观察人士现在越来越倾向于认为加拿大央行可能会进一步加息。

被称为掉期的投资交易已经完全定价至少在今年年底之前还会有一次加息,并且甚至开放了可能会超过5.25%的进一步加息的可能性。

央行的此举将使可变利率抵押贷款持有人的生活费用更加昂贵,其中许多人今年的还款已经飙升。

已经宣布的利率上调已经使得每月50万加元的抵押贷款的还款增加了1000多加元,而这还不包括周三的加息。

在央行决定公布几小时后,加拿大的大型银行纷纷跟随央行的加息,将其贷款基准利率提高至6.95%。

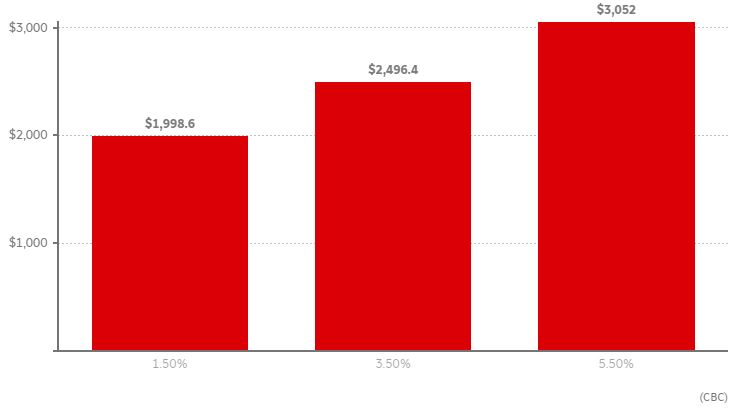

在最近的利率上调之前,很容易找到低于2%的可变利率抵押贷款。而如今,你很难找到低于5%的抵押贷款。以下图表显示了不同利率下,50万加元贷款的月付款如何随时间变化。

经济学家、未来工人阿特金森研究员阿米娜·亚尔尼扎扬对央行的此举表示质疑,她认为这将对弱势加拿大人造成伤害,却对解决潜在的通胀问题毫无帮助,甚至可能使情况变得更糟。

在周三接受加拿大广播公司新闻采访时,亚尔尼扎扬指出,上个月通胀率增长的最主要驱动因素是抵押贷款利息成本,过去一年增长了28%。

“猜猜是谁设定了抵押贷款利率?是央行,”她说道。

“我不明白为什么你们需要更多的痛苦,因为他们的利率只会让住房市场变得更糟,而这正是每个人收入中的最大开销,无论你是房主还是租客,无论你是富有还是贫穷。”

更高的抵押贷款成本不仅对房主构成问题,它们也会传导到租房市场中。

Tanzim Nasir在他居住的埃德蒙顿地区拥有一些投资物业,他表示最近一系列的利率上调导致其中一些物业的现金流呈负数,他每个月支付的费用超过了租金收入。

他在接受加拿大广播公司新闻采访时表示:“我不得不稍微提高(租金)以维持生计。但是…如果情况继续下去,我将别无选择,只能再次提高(租金),因为我必须生存下去。”

Yalnizyan表示,全球各国央行都陷入了同样的陷阱,试图以同样的方式控制通胀,尽管这一轮通胀是由我们在一个多世纪以来没有见过的因素引起的。

她说:“提高利率并不一定是正确的解药。然而,自从上世纪80年代以来,这是我们唯一依赖的解药,所以该死的,我们将继续这样做。”

“这旨在引发经济衰退以控制物价。”

加拿大第一信用社的经济学家布赖恩·于对CBC新闻表示,他对央行的决定感到惊讶。

他说:“我真的不认为现阶段需要进一步加息。”他指出,加息的全面影响通常需要至少18个月才能感受到,这就引发了一个问题,为什么央行在短时间内保持不变后又认为需要再次加息。

他说:“在决定是否加息方面,可能应该更加耐心,但显然根据最近出现的一些数据,央行认为这已经足够他们再次采取行动了。”

“如果这些数据没有开始缓和,显然还存在再次加息的风险,但我的观点是他们可能不应该再加息。”

消费者破产率达到2019年以来的最高水平 无论这是否是正确的举措,共识观点是加拿大央行远未结束加息。

Desjardins的经济学家罗伊斯·门德斯表示,“在央行下次计划的利率决策之前,他们很难看到恢复价格稳定取得足够的进展,因此这可能不是本轮加息的最后一次。”

他说:“因此,我们继续倾向于在7月再次进行25个基点的加息,这将使政策利率上升至5%。”

Capital Economics的经济学家斯蒂芬·布朗是预计周三加息的经济学家之一。他也认为还会有更多加息。

布朗表示:“除非在7月份会议之前的CPI和劳动力市场数据(只有五周时间)明显弱于我们目前的预期,否则很难看到单次25个基点的加息会从根本上改变这一评估。因此,央行在暑期休假前的下一次会议上再次实施25个基点的加息的可能性很大。”(Local Journalism Initiative Reporter by Mia)

原文链接:https://www.cbc.ca/news/business/bank-of-canada-rate-decision-1.6868206

{kind=link}